תמיד שמעתם על מדד המחירים לצרכן ואף פעם לא הבנתם באמת איך זה עובד ומה זה אומר?

אנסה להסביר במאמר לפניכם.

מדד המחירים לצרכן מודד את אחוז השינוי שחל במשך הזמן במחיר של קניית “סל קבוע” של מוצרים ושירותים שמחיריהם ניתנים למדידה סדירה. “סל המוצרים” מייצג תצרוכת קבועה של משק בית.

מה מטרתו של מדד המחירים לצרכן? איך מחשבים אותו? מה הוא גורם למשכנתא? ולמה הוא כל כך חשוב?

מדד המחירים לצרכן בעצם גורם לכך שהלוואת המשכנתא שלנו לא מוגדרת בסך מטבעות שקלים, אלא בסל מוצרים כל שהוא. והמטרה היא לשמר את שווי הכסף של קרן ההלוואה בזמן ההלוואה, לשווי של הכסף היום בהתאמה למדד המחירים לצרכן.

ונסביר, במקום שיגידו לי קיבלת הלוואה של 1000 ₪ תחזיר בסוף התקופה 1000 ₪ + ריבית, אומרים לי קיבלת הלוואה של 1000 ₪ שאפשר לקנות איתה 10 סלים של מוצרים שונים, אנחנו רוצים שתחזיר לנו בסוף התקופה את השווי של אותם 10 סלים של מוצרים בתוספת הריבית על ההלוואה.

ובגלל שמחיר הסלים משתנה כל הזמן, ממילא גם קרן ההלוואה שלי יכולה להשתנות כל הזמן, ואם עוד חודש הסלים יעלו ב 10% יותר גם החוב של ההלוואה שלי יהיה 1000 + 10% = 1100 ₪.

ובעצם אנחנו שומרים על ערך ומחיר הכסף בזמן ההלוואה שיהיה שווה לכל אורך חיי המשכנתא, ולכן לא הסכום שלקחתי להלוואה משנה, אלא הערך שלו, מה אפשר לקנות איתו בזמן לקיחת ההלוואה מול תקופת ההחזר.

סל המוצרים מורכב מ 10 תחומים עיקריים של תצרוכת משפחתית, (בהם מזון, דיור, בריאות, הלבשה, הנעלה, תחבורה, תרבות, בידור וכדומה), כל אחד מהרכיבים מורכב מסעיפי משנה ותתי משנה, ולכל אחד יש משקל שונה במדד. המדד מבטא את אחוז השינוי של ההוצאה החודשית של משפחה ממוצעת לגבי כל הסל.

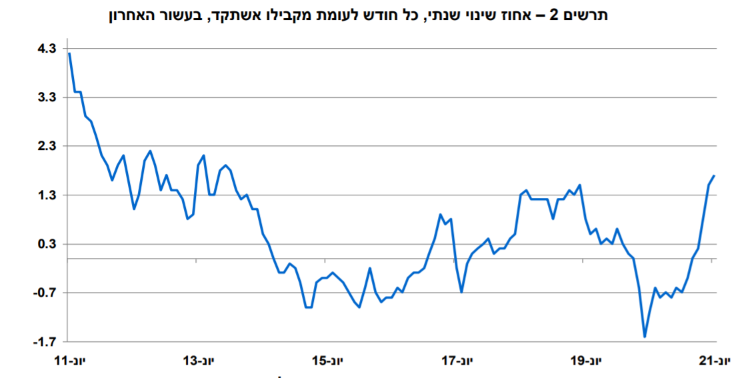

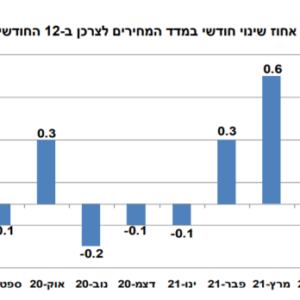

מדד המחירים לצרכן נמדד על ידי הלשכה המרכזית לסטטיסטיקה והוא מפורסם בכל 15 לחודש אחרי הצהרים, עבור החודש הקודם.

מה מטרתו וחשיבותו של מדד המחירים לצרכן?

בארה”ב אנשים נוטלים הלוואות ע”פ דולר, וכן ברוב המדינות ע”פ המטבע המקומי, אבל בישראל בעבר אנשים לא רצו ליטול הלוואות בשקלים, כי מאז סוף שנות ה 60 יש בישראל אינפלציה (עליית מחירים) שהלכה והואצה. המשמעות של אינפלציה היא שהמטבע אינו שומר על כוח הקניה שלו וערכו נשחק.

וכאשר המטבע נשחק אף אחד לא רוצה להלוות כסף ולהיכנס לעסקאות פיננסיות שקשורות לערך המטבע כי השווי של הכסף שלהם ירד והכדאיות יורדת, וכך השוק בהאטה ולא מתפתח. וא”כ מה עושים כדי לקיים את השוק ולפתח אותו למרות האינפלציה?

לכן המציאו את מדד המחירים לצרכן, שההלוואות והחסכונות וכו’ ישמרו על כוח הקנייה שלהם, ועל שווי הקרן מזמן התחלת העסקה ועד סופה.

חשוב להבין: מדד המחירים לצרכן לא נקבע ע”פ חוק או ע”פ הבנק, אלא הוא סקירה והשתקפות של המצב בשוק, אבל לבנק ישראל בהחלט יש מטרה לשמור על יציבות מחירים מחד וצמיחה והתפתחות במשק מאידך. ולכן לבנק ישראל יש יעד קבוע של עליית מחירים (אינפלציה) של בין 1%-3% בשנה, וכך המחירים אמורים לעלות תמיד באחוזים בודדים שלא פוגעים במשק, ומאפשרים המשך צמיחה והתפתחות.

חריגה מתחום היעד בין למעלה ובין למטה היא בעייתית בצורה סימטרית, כמו שלא רוצים לראות עליית יתר כך גם לא רוצים לראות קיפאון ושוק שלא משתנה וצומח.

ואיך בנק ישראל “מתערב” ומשפיע על מדד המחירים לצרכן?

לבנק יש הרבה דרכים להשיג את היעד של שמירה על המדד, והעיקרי שבהם הוא הריבית המוניטרית לטווח הקצר – ריבית בנק ישראל, שהיא הריבית שמשפיעה וקובעת את כל מחירי הריביות בבנק. בשונה ממדד המחירים, את הריבית הבנק כן קובע ועל ידה הוא משמר את רמת המחירים.

איך זה קורה? ואיך הריבית משפיעה על המחירים בשוק?

כלל בסיסי בכלכלה הוא שמחירים בשוק נקבעים לפי ביקושים, כאשר יש ביקוש גדול המחירים עולים, כי אם הרבה אנשים רוצים לקנות ממני מוצר וחסר היצע של המוצר בשוק, אז השווי והערך של המוצר שלי שווה יותר וממילא אני יכול להרוויח עליו יותר ומעלה מחירים.

ואם אין ביקוש, ואנשים לא רוצים לקנות ממני, אז הדבר הראשון שאני עושה כדי להרוויח ולהמשיך למכור הוא להוריד מחירים. וכך נקבע השוק והמחירים.

ואיך זה קשור לריבית?

כאשר הריבית גבוהה קורים כמה דברים: אנחנו משלמים יותר הרבה על המינוס שלנו בבנק, משלמים יותר על המשכנתא וההלוואות שלקחנו, ולכן יש לנו פחות כסף לבזבז (שזה אומר שאנחנו מקטינים ביקושים למוצרים כי יש לנו פחות כסף).

בנוסף, כאשר הריבית גבוהה אנחנו מרוויחים יותר על החסכונות והפיקדונות שלנו, ולכן שווה לנו להשאיר את הכסף שלנו לבנק כדי להרוויח עליו, וככה אנחנו לא מוציאים את הכסף לשוק לעשות עסקאות ולא מבזבזים אותו, ומורידים את הצריכה שלנו, והביקושים יורדים, וממילא יש ירידת מחירים.

ומנגד, כאשר הריבית נמוכה מתרחשים שוב שני דברים במקביל:

הריבית שאנו משלמים על ההלוואות והמשכנתאות שלנו נמוכה, ולכן יש לנו יותר כסף “לבזבז” וכך אנחנו גורמים לעליית מחירים.

ובנוסף כאשר הריבית נמוכה אנחנו לא מרוויחים על תוכניות החיסכון שלנו בבנק, ואנחנו יכולים לקבל הלוואות וכסף “בזול”, ולכן שווה לנו להוציא את הכסף מהבנק ולהשקיע אותו בשוק, ולצרוך מוצרים, וכך לעלות את הביקוש והמחירים.

וא”כ מובן איך בנק ישראל יכול להשפיע על רמת המחירים והמדד ע”פ הריבית, כאשר הוא רוצה לעלות מחירים ולפתח את השוק הבנק מוריד ריבית וגורם לאנשים לקחת את כל הכסף מהבנק לשוק וכך לעלות ביקושים ומחירים. וכאשר הבנק רוצה להוריד מחירים ואת המדד הוא מעלה ריבית, וגורם להאטה בשוק ופחות ביקושים וממילא ירידת מחירים.

ואיך כל מדד המחירים משפיע על המשכנתא שלנו?

כפי שכתבנו מדד המחירים לצרכן משמר את שווי קרן ההלוואה שלנו, ולכן כאשר המדד עולה אנחנו מוסיפים לקרן ההלוואה את אחוז העלייה, לדוגמא אם המדד עלה בעשר אחוז כל החוב שלנו יגדל בעשר אחוז, ונביא דוגמא במספרים איך מדד המחירים לצרכן משפיע על המשכנתא שלנו.

דוגמא:

משכנתא של 600,000 ₪, עם החזר חודשי של 3000 ₪. רבים חושבים שלאחר ההחזר הראשון של 3000 ₪ קרן ההלוואה תרד ל 597,000 ₪.

אבל, במידה והמשכנתא צמודה למדד והמדד עלה ב 1% זה מה שיקרה:

קרן ההלוואה – 600,000 ₪

החזר חודשי – 3000 ₪

קרן לאחר ההחזר ולפני המדד – 597,000 ₪ (לא מדויק כי חלק מהתשלום הולך לריבית).

מדד המחירים לצרכן עלה ב 1%

מנגנון המדד במשכנתא – 597,000 ₪ כפול 1% = 5,970 ₪

מעמיסים את המדד הזה על הקרן

ועכשיו הקרן החדשה שלנו לאחר עליית המדד – 597,000 ₪ + 5,970 ₪ מדד = 602,970 ₪

הייתם חייבים 600,000 ₪, שילמתם 3000 ₪, המדד עלה באחוז אחד.

ועכשיו אתם חייבים 602,970 ₪